1C:Drive

La solución ERP integral más flexible del mercado

POLÍTICA DE CONTABILIDAD

La política de contabilidad a nivel organizacional consiste en un conjunto de reglas, principios y procedimientos establecidos por una empresa para gestionar y registrar sus transacciones financieras de manera consistente y precisa.

Entre las principales ventajas de una política de contabilidad bien estructurada se encuentra el garantizar la coherencia en la presentación de informes financieros, facilitar la toma de decisiones informadas y cumplir con los requisitos regulatorios y legales. Cabe destacar que las políticas de contabilidad pueden variar entre diferentes organizaciones y sectores económicos, dependiendo de las normativas y prácticas específicas que rijan en su entorno.

Configuración de la política de contabilidad en 1C:Drive

1C:Drive permite a las organizaciones establecer las reglas necesarias para preparar y presentar las declaraciones financieras con base en sus necesidades y la legislación colombiana.

Es de suma importancia configurar la política de contabilidad antes de registrar transacciones u operaciones comerciales en la solución. Para hacerlo, se deberá acceder al módulo Compañia, sección Empresa.

Al ser 1C:Drive una solución que soporta la gestión multiempresarial desde una misma base de datos, se podrá visualizar el listado completo de políticas de contabilidad que se han configurado para cada una de estas. Si para una misma compañía encontramos que existe más de una política de contabilidad, estará vigente aquella con fecha efectiva más reciente.

La configuración de la política de contabilidad se realiza en cinco etapas dispuestas en pestañas. Estas se detallan a continuación:

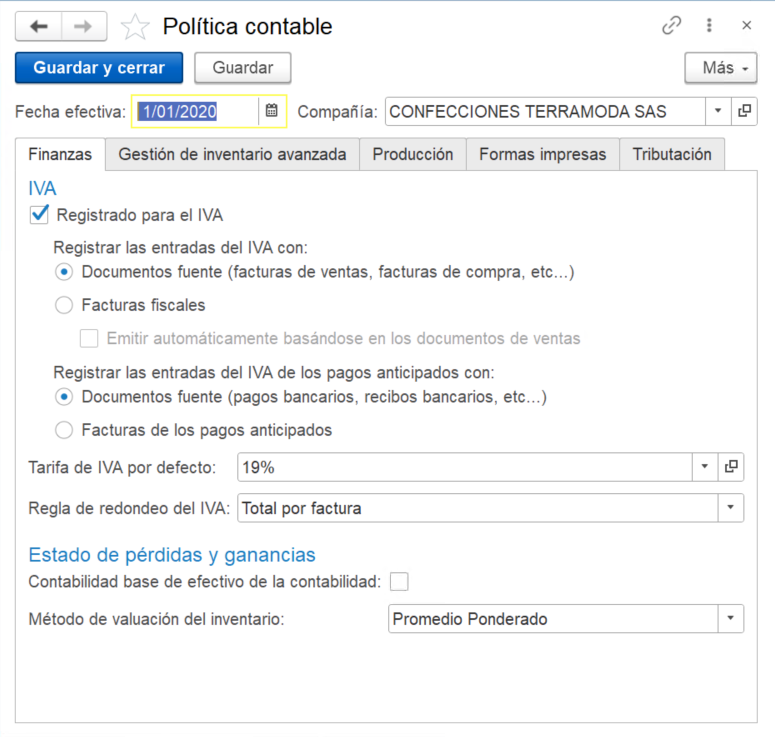

1. Finanzas

1.1 IVA

En esta sección se define la responsabilidad de la organización para declarar el Impuesto al Valor Agregado (IVA) y cómo se realizan sus registros en el sistema.

A excepción de empresas que se encuentren exentas de recaudar dicho impuesto, la casilla de verificación “Registrado para el IVA” deberá permanecer marcada. Adicionalmente, considerando la legislación fiscal colombiana donde se prescinde del uso de facturas de impuestos, en las casillas correspondientes al registro de entradas, siempre deberán marcarse las opciones donde los documentos fuente sean los responsables de su registro. Esto quiere decir que al validar las facturas de venta y compra, así como también pagos y recibos bancarios, se añadirán registros de salida y entrada del IVA respectivamente.

Desde aquí también se establece la tarifa del IVA por defecto o general, que en Colombia corresponde actualmente al 19% del valor del bien o servicio. No obstante esta puede modificarse desde el catálogo Tarifas de IVA de ser necesario, disponible en el módulo Compañía > sección Empresa > Todos los Catálogos. Esta tasa será utilizada para rellenar todos los documentos comerciales.

Finalmente, con la regla de redondeo se asigna el método de cálculo del importe del impuesto. Con el total por línea se calcula el impuesto por cada línea de productos y se redondea a dos decimales. Para este caso, el importe total del documento es la suma de cada línea. Por su parte, con la opción “Total por factura”, el total del importe del impuesto es calculado sobre el total del documento comercial y los totales por línea son redondeados para para que se ajusten a dicha suma.

1.2 Estado de pérdidas y ganancias

Desde esta sección se definen las reglas para registrar ingresos y gastos, así como también el coste del inventario.

La marcación de la casilla de verificación “Contabilidad base de efectivo de la contabilidad” o Método de contabilidad de caja está sujeta a escenarios donde los ingresos y gastos deben ser registrados en el periodo en el que realmente se recibe o gasta el efectivo. No obstante, esta metodología no es aplicable a los principios o normas de contabilidad generalmente aceptadas en Colombia, ni a las NIIF para Pymes conforme a lo establecido en el parágrafo 2.36 que señala que una entidad “elaborará sus estados financieros, excepto en lo relacionado con la información sobre flujos de efectivo, utilizando la base contable de acumulación (o devengo)”.

Teniendo en cuenta lo anterior, la casilla de verificación deberá permanecer desmarcada (tal como viene por defecto), significando que se utiliza el método de base contable de acumulación o devengo, por el cual las transacciones son reconocidas cuando ocurren, y no cuando se efectúa su cobro o su pago. Es decir, que los ingresos se registran en el período en que se obtienen y los gastos se registran en el período en que se incurren.

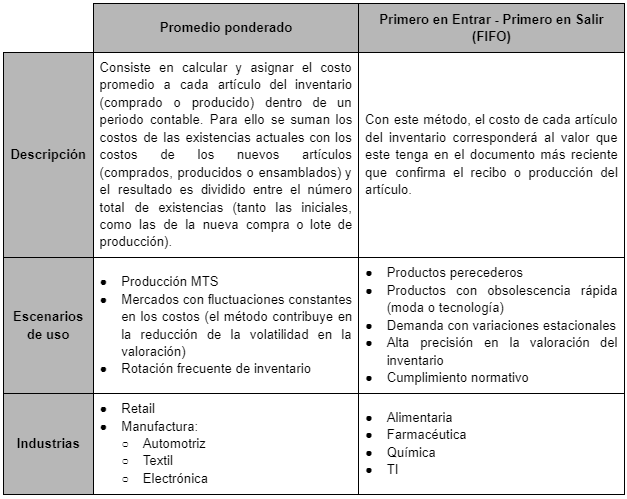

Con relación al campo del método de valuación del inventario, es aquí donde se configura el método para calcular el valor del inventario de la empresa al final del período contable. Las opciones disponibles se detallan en la siguiente tabla:

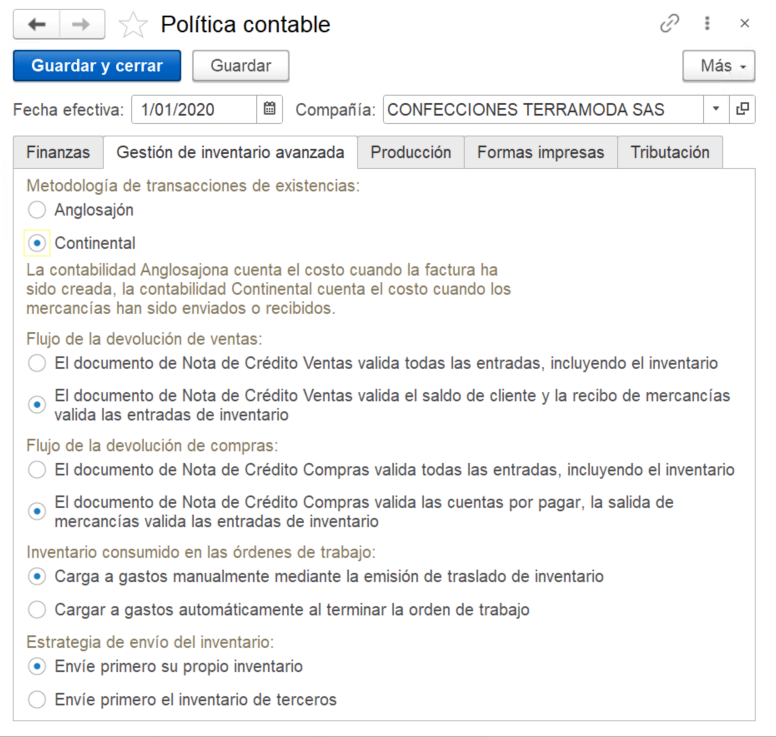

2. Gestión de inventario avanzada

En esta segunda pestaña se pre configuran los parámetros asociados a la gestión del inventario: Metodología de registro del coste del inventario, el flujo de documentos que intervienen en devolución de transacciones de ventas y compras, el método de cargue de gastos en las órdenes de trabajo y la estrategia de envío.

2.1 Metodologías de gestión del Stock o de existencias

1C:Drive soporta dos metodologías de gestión del Stock o de existencias:

- Anglosajón: Bajo esta metodología, la validación de una factura de compra registra el coste del inventario y aumenta el nivel de existencias. Por su parte, la validación de una factura de venta aumenta el coste de mercancías vendidas (COGS) y disminuye el nivel de existencias.

- Continental: A diferencia de la anterior, en la metodología Continental la validación de facturas de compra y venta impacta únicamente el registro del coste de inventario y el de mercancías vendidas respectivamente. Mientras tanto, la validación de documentos de salida y entrada de mercancías afectará el nivel de existencias.

La selección de una de estas dependerá de factores tales como la naturaleza específica del negocio, los requisitos normativos y las preferencias de gestión de cada empresa. Cada industria tiene sus propias dinámicas y desafíos, lo que afecta de manera directa la forma en que se manejan los inventarios.

2.2 Flujo de devolución de ventas y compras

En cuanto al flujo de devolución de ventas y compras, existen dos alternativas:

- Que el documento de nota de crédito afecte todos los registros, tanto el saldo del cliente/proveedor cómo las existencias en inventario. Esto se traduce en que las Cuentas por Cobrar/Cuentas por Pagar o anticipos (de clientes o a proveedores) se ajusten por el valor de la mercancía devuelta, al mismo tiempo que se ajusta el nivel de existencias.

- Que el documento de nota de crédito afecte el saldo del cliente/proveedor mientras el documento de movimiento de mercancía (sea de entrada o salida) afecta las existencias en inventario. Esto se traduce en que las Cuentas por Cobrar/Cuentas por Pagar o anticipos (de clientes o a proveedores) se ajusten por el valor de la mercancía devuelta a través de las notas de crédito, mientras el nivel de existencias se ajusta a través de un documento de entrada o salida de mercancía.

2.3 Consumo de inventario en órdenes de trabajo

Esta sección estará disponible si el módulo de Servicios se encuentra habilitado y permitirá al usuario definir las reglas para registrar el coste del inventario consumido al completar las órdenes de trabajo. Para ello se cuenta con dos opciones:

- Cargar a gastos manualmente mediante la emisión de traslado del inventario: Apta para aquellos procesos de negocio donde se requiere un documento de traslado del inventario para registrar el consumo de inventario. De esta manera, la validación de un documento de traslado del inventario basado en una orden de trabajo, registrará el coste del inventario consumido.

- Cargar los gastos automáticamente al terminar la orden de trabajo: Apta para aquellos procesos de negocio donde no se requieren documentos de traslado del inventario para registrar el consumo. En este escenario la validación de una orden de trabajo finalizada registrará el coste del inventario consumido.

2.4 Estrategias de envío de inventario

La estrategia de envío de inventario se aplica a los documentos de salidas de mercancías con operación de Venta al cliente y facturas de venta y establece simplemente qué mercancías se envían primero, si la propia (de la empresa) o la recibida de terceros.

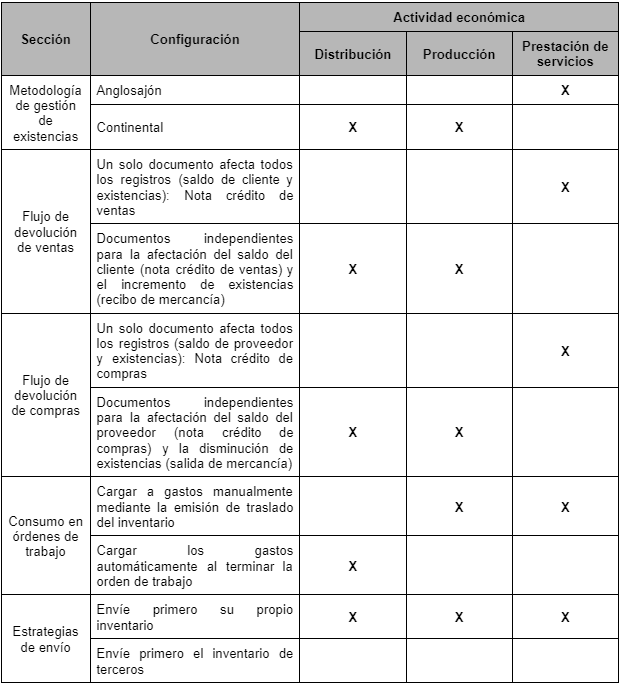

2.5 Configuración de la Gestión de inventario avanzada a partir del tipo de industria

La estrategia de envío de inventario se aplica a los documentos de salidas de mercancías con operación de Venta al cliente y facturas de venta y establece simplemente qué mercancías se envían primero, si la propia (de la empresa) o la recibida de terceros.

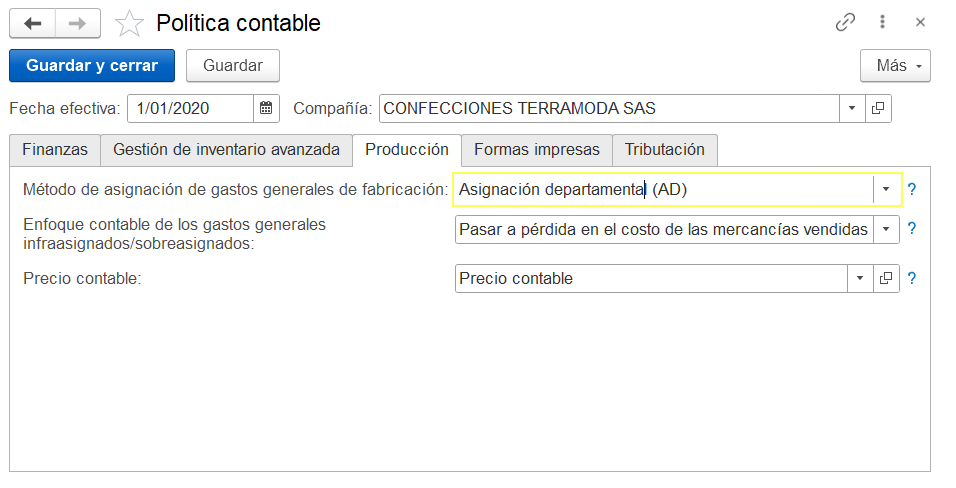

3. Producción

La pestaña de producción se habilita en la configuración de la política de contabilidad si el respectivo módulo se encuentra activo en la base de datos.

Aquí se establecen las reglas para procesar los gastos generales de producción que se generan durante el proceso de fabricación MTO (por pedido) de múltiples operaciones.

3.1 Método de asignación de gastos generales de producción

En este apartado se determina el objeto para el que se debe especificar la tasa de gastos generales predeterminada. La tasa pasa a la lista de materiales y posteriormente a los documentos de producción para calcular el valor de los costos generales estándar para el trabajo en progreso y los productos terminados:

- Asignación en toda la planta (AP): Se utiliza una única tasa de gastos generales en toda la empresa.

- Asignación departamental (AD): Se utiliza una tasa de gastos generales individual para cada departamento o unidad de negocio.

Cabe destacar que las tasas de gastos de fabricación representan la cantidad de costos indirectos de fabricación asignados a cada unidad de factor de coste. Se utilizan para calcular los gastos generales incurridos en las operaciones de producción.

3.2 Enfoque contable de gastos generales subasignados/sobreasignados

La subasignación de gastos sucede cuando los gastos generales de producción asignados a un periodo contable son inferiores a lo real (gastos incurridos). Por su parte, la sobreasignación sucede cuando el valor asignado es mayor que el importe real (incurrido).

Teniendo en cuenta lo anterior, este método permite contabilizar los gastos generales de producción subasignados o sobreasignados de dos maneras:

- Amortizar en el coste de la mercancía vendida: Consiste en contabilizar los gastos generales de fabricación subasignados o sobreasignados en una cuenta de costo de mercancías vendidas COGS (Cost of Goods Sold) durante el cierre de mes.

- Aplicar la tasa de asignación ajustada. Consiste en calcular y luego aplicar las tasas reales de gastos generales de producción para ajustar los gastos generales de producción registrados a la tasa predeterminada.

Las tasas de gastos generales de producción reales se calcularán y aplicarán a los documentos de trabajo en progreso durante el cierre de mes. Esto re calculará:

- Los gastos generales de producción basados en los documentos de trabajo en progreso

- El costo del producto terminado

- El costo de las mercancías vendidas

3.3 Precio contable

Es el tipo de precio asignado por defecto a los subproductos (también conocidos como productos secundarios, residuos o mermas). Los precios de este tipo se rellenarán de manera previa para los subproductos en los documentos de producción.

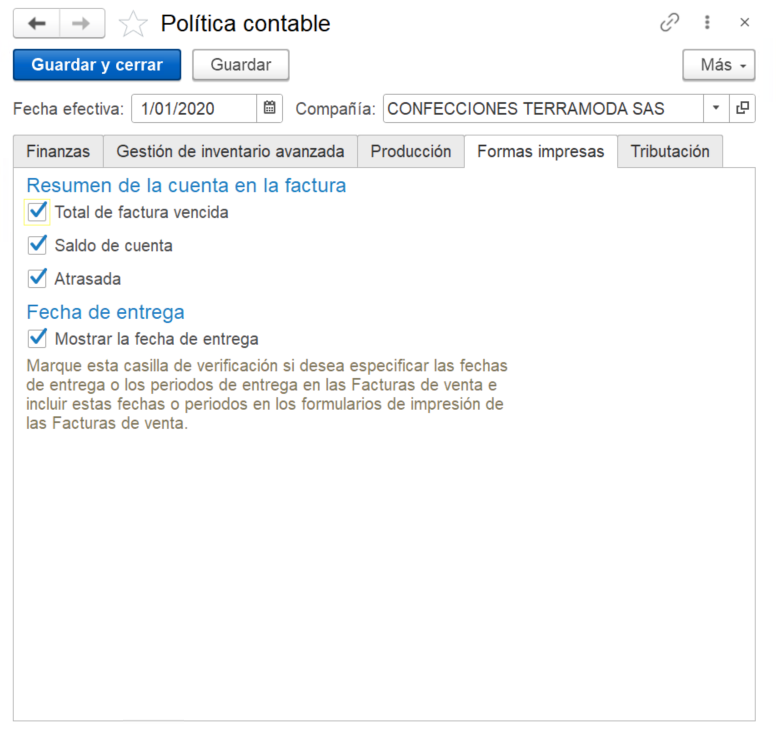

4. Formas impresas

Las configuraciones disponibles en esta pestaña le permiten a la organización definir los saldos que desea presentar en las versiones impresas de los documentos de facturas de venta. Por defecto, sus versiones impresas sólo muestran el importe total. No obstante, pueden añadirse detalles tales como:

- El total de la factura vencida (importe adeudado en la factura).

- El saldo de cuenta o en otras palabras, el estado de las Cuentas por Pagar del cliente. El importe se basa en todas las facturas de venta atrasadas pero no vencidas emitidas a una contraparte en particular.

- La cuenta atrasada o importe total que un cliente no ha pagado dentro de un plazo de vencimiento establecido. Este importe se basa en todas las facturas de venta atrasadas emitidas a una contraparte en particular, en virtud de un determinado contrato.

- Fecha de entrega de los bienes, servicios o trabajos adquiridos.

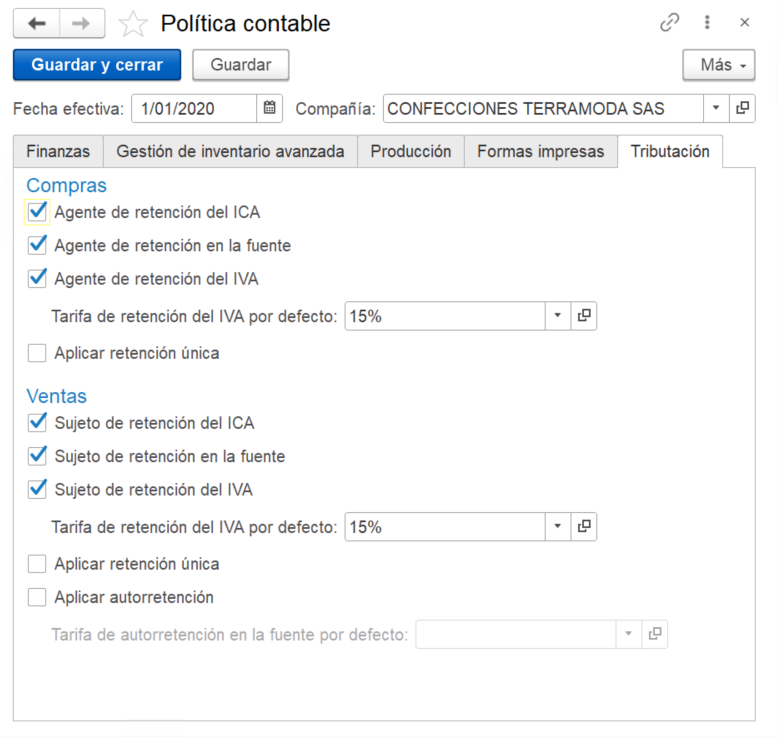

5. Tributación

Finalmente, la pestaña de tributación es exclusiva para la edición Colombia de 1C:Drive y engloba las responsabilidades fiscales de la empresa como:

- Sujeto pasivo o de retención sobre quién recae la obligación tributaria. Es el responsable de pagar el tributo o el impuesto.

- Agente retenedor, facultado para retener impuestos a sujetos pasivos cuando incurran en una actividad gravada con el impuesto en cuestión.

En línea con lo anterior, se podrá establecer el rol que desempeña la compañía en la comercialización (compras y ventas) de bienes y/o servicios, en lo que respecta a la retención del Impuesto de Industria y Comercio (ICA), Retención en la Fuente y retención del Impuesto al Valor Agregado (IVA), inclusive establecer si se trata de un sujeto pasivo que se aplica a sí mismo la retención en la fuente por la venta de un producto o prestación de un servicio.